- ホーム

- 看護職の皆さまへ

- 労働に関すること

- 看護職の賃金・給与

- 看護職のための給与ガイド

- 5分で分かる給与明細

5分で分かる給与明細

給与明細書には、その月の給与の中身が書かれています。

それぞれの欄のチェックポイントを解説していきます。自分の給与明細書と見比べてみてください。

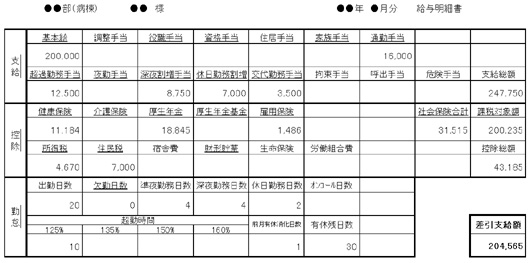

(これはある病院の給与明細を参考にした一例です)

「支給」項目

「支給」項目には、支給される給与額が項目ごとに記載されています。

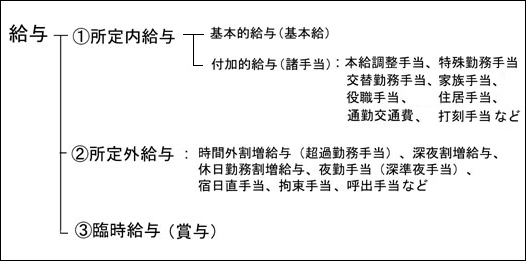

給与明細欄の基本給と諸手当を併せたものを所定内給与(明細書例の1段目)と呼び、残りの部分が所定外給与(明細書例の2段目)です。以下、それぞれの代表的なものを紹介していきます。

所定内給与

労働契約、就業規則等によって予め定められている支給条件、算定方法によって支給される給与のうち、超過勤務等に対する給与以外のものをいいます。一般的には、「基本給」と、定例的に支払われる「手当」(家族手当、住居手当、役職手当など)のことです。

- 基本給:

- 給与の基本の部分です。病院・施設ごとの給与規定により、年功給、職務給、年功給+職務給など、いろいろな決め方のパターンがあります。

- 諸手当:

- 基本給では充足できない部分を補う給与項目です。代表的なものを下記に示します。また、手当の呼び方はいろいろありますが、ここでは代表的な名称を使用します。

- 家族手当

- 家族を扶養している人に対して、家族の増加による生活費の増加を補う目的で支給される手当です。

- 役職手当

- 管理職・役付者に支払われるもので、管理職手当、職責手当などの呼称があります。この手当は、他の職員よりも職務遂行上の責任や役割が重いということに対して支給されるものです。

- 資格手当

- 看護師という資格について支払われる手当です。

- 交代勤務手当

- 夜勤手当とは別に、短い期間で昼夜の労働時間が目まぐるしく変わる看護職の過酷な労働に対して、病院によっては手当が支給されることがあります。

- 通勤手当

- 通勤の費用に対して支払われます。1か月10万円までの通勤手当は非課税となり、所得税・住民税がかかりません。ただし、マイカーや自転車通勤の場合は距離に応じて非課税限度額が定められています。

所定外給与

所定労働時間外の勤務を行ったことに対する給与です。一般には、「●●手当」の名称で呼ばれ、看護職の給与ではこの部分の支給額が多いのが特徴です。代表的なものを下記に示します。

- 時間外勤務給(超過勤務手当、時間外手当、残業手当など)

- 法定労働時間(原則1週40時間、1日8時間)を超えて就労した場合、給与の25%増し(表1参照)の給与を支払うことが労働基準法で定められています。

計算方法

1時間当たりの給与(基本給+諸手当(住宅手当、家族手当、通勤手当を除く)÷所定労働時間 (160時間など))×1.25(1日8時間又は1週40時間を超える場合)×残業時間数

- 休日勤務割増給(休日手当など)

- 法律で定められた休日(法定休日)に就労する場合、給与の35%増し(表1参照)の給与を支払うことが労働基準法で定められています。法定休日以外の就労については、この計算か上記「時間外勤務給」の計算による支払いが必要です。

計算方法

1時間当たりの給与(基本給+諸手当(住宅手当、家族手当、通勤手当を除く)÷所定労働時間 (160時間など))×1.35×休日勤務時間数

- 深夜勤務給(深夜手当、夜勤手当など)

- 午後10時から午前5時までに就労する場合、給与の25%増し(表1参照)の給与を支払うことが労働基準法で定められています。残業等が深夜にまで及んだ場合は通常の割増に深夜割増が加算されます。

計算方法

1時間当たりの給与(基本給+諸手当(住宅手当、家族手当、通勤手当を除く)÷所定労働時間 (160時間など))×0.25×深夜勤務時間数

| 区分 | 法定割増賃金率 | |

|---|---|---|

| 時間外勤務給 | 1カ月45時間まで | 25%以上 |

| 1カ月45時間を超え60時間未満及び年360時間超える | 25%を上回る割増賃金率 (努力義務) |

|

| 60時間を超える (中小事業所※については現在猶予中) |

50%以上 | |

| 休日勤務割増給 | 35%以上 | |

| 深夜勤務割増給 | 25%以上(22時〜5時の勤務) | |

| 時間外勤務+深夜勤務 | 50%以上(25%+25%) | |

| 休日労働+深夜労働 | 60%以上(35%+25%) | |

※中小事業所:医療業の事業所では、常時使用する労働者数が100人以下の事業所

「控除」項目

「控除」項目には、給与から差し引かれる額が項目ごとに記載されています。

- 健康保険料

- 私たちが加入する健康保険制度は、勤める病院・施設によって組合健康保険と全国健康保険協会健康保険(協会けんぽ)の2種類があります。健康保険料は、標準報酬月額(4・5・6月の給与の平均額)に保険料率(平成22年3月現在9.32%(協会けんぽ東京の場合))を掛けて計算し、それを病院・施設と職員が折半して負担します。

例)

標準報酬月額20万円×9.32%=18,640円(病院・施設と本人それぞれが9,320円ずつ負担します)

- 介護保険料

- 40歳以上になると保険料(保険料率(協会けんぽの場合):平成22年3月現在1.5%)を負担します。介護が必要と認定されたときに、費用の一部(原則10%)を支払って介護サービスが利用できる制度です。病院・施設と職員が折半して負担します。

- 厚生年金保険料

- 病院等に勤める看護職は、年金制度の基礎部分となる国民年金と、お勤めする人のための上乗せ制度である厚生年金の二つの年金制度に加入しています。厚生年金の保険料は、標準報酬月額に15.704%(平成21年9月現在。厚生年金保険料率は、H29年の18.3%まで毎年上げられます。)を掛けて計算します。保険料は病院・施設と職員が折半して負担します。国民年金および厚生年金保険料を合わせて、厚生年金保険料という名称で毎月の給与から天引きされます。

例)

標準報酬月額20万円×15.704%=31,408円(病院・施設と本人それぞれが15,704円ずつ負担します)

- 厚生年金基金(企業年金)

- 企業年金制度のひとつで、厚生年金の一部を国に代わって病院・施設が上乗せする制度です。また、この制度がある病院・施設では、国民年金・厚生年金・企業年金の三つの年金制度から年金が支払われます。就業規則などで詳細を確認できます。

- 雇用保険料

- 労働者の生活及び雇用の安定と就職の促進を目的とした保険です。失業した場合は給付金(いわゆる失業保険)が支払われます。3年加入していると、教育訓練給付制度も利用できます。賃金総支給額×1.55%で、一般事業所の場合雇用者が0.95%、被雇用者が0.6%負担します(平成22年4月〜)。

- 社会保険料合計

- 健康保険料、介護保険料、厚生年金保険料、雇用保険料などの社会保険料の合計額です。所得控除となり、所得税・住民税の課税対象外となります。

※ 賞与からも、月給とほぼ同様に上記保険料が差し引かれます。 - 課税対象額

- 給与から社会保険料や扶養控除などを控除した金額です。

- 所得税

- 個人の所得に対してかかる税金。課税対象額に税率(又は税額表)を適用して税額を計算します。所得税は毎月の給与や賞与から源泉徴収され、12月あるいは年始の給与で過不足額の精算(年末調整)が行われます。

- 住民税

- 都道府県民税と市区町村住民税の総称。前年度の所得に応じた税額が徴収されます。

- 財形貯蓄

- 非課税、天引きで貯蓄できる制度。さまざまな財形制度があり、財形年金貯蓄と財形住宅貯蓄は非課税です。勤務先の病院・施設に財形貯蓄制度があれば利用できます。

「勤怠」項目

「勤怠」項目には、勤務の状況が記載されています。

- 欠勤日数

- 休んだ日数に応じて月給から給与が差し引かれます。一方、年次有給休暇(有休)を使って休んだ場合は給与の減額はありません。「欠勤」の定義は病院・施設によって異なり、就業規則に記載されています。

給与の全体像

給与の全体像は、以下の構成になっています。①、②の合計が、給与明細の『総支給額』です。

ここから『控除総額』を引いたものが、手取り額と呼ばれる『差し引き支給額』になります。

年収で見ると、③臨時給与も給与額に含まれます。

よりよいウェブサイトにするために

みなさまのご意見をお聞かせください